콘텐츠

FIFO와 LIFO는 회사의 재고 비용을 설명하는 데 사용되는 두 가지 일반적인 방법입니다.FIFO는 "먼저 들어가고, 먼저 나가는 것"을 의미하며, 처음 구매 한 품목이 가장 먼저 판매 된 품목이라는 가정하에 비용을 계산하는 방법입니다. LIFO는 "마지막 들어가기, 먼저 나가기"를 의미하며, 마지막으로 구매 한 항목이 첫 번째로 판매 된 항목이라고 가정하는 방법입니다. 회사는 주기적으로 또는 영구적으로 재고를 모니터링합니다. 정기 재고 시스템은 사용 가능한 총 재고 실행을 유지하지 않지만 총 실사 실사에 의존하여 합계에 도달합니다. 반면 영구 시스템은 항상 재고 수준을 제어합니다.

FIFO 계산

1 단계

회사에서 판매하는 품목에 대한 제품 설명과 비용을 보여주는 재고 목록을 다운로드하십시오. 많은 회계 프로그램은 수량 및 비용을 포함하여 각 항목에 대한 구매를 보여주는 이와 같은 목록을 제공합니다. 프로그램은 날짜순으로 구매를 나열 할 수 있습니다.

2 단계

판매 된 제품 수량을 결정하려면 총 실사 실사를 입력합니다. 구매 한 총 항목에서 사용 가능한 수량을 뺀 값에 따라 판매 된 항목 수가 결정됩니다.

3 단계

가장 오래된 것부터 최신 것 순으로 판매 된 품목의 비용을 곱하십시오. 예를 들어, 한 회사가 동일한 제품을 두 번 구매했습니다. 첫 번째 주문은 각각 R $ 20.00에 총 100 단위입니다. 두 번째는 각각 R $ 22.00에 80 단위를위한 것이었다. 회사가 120 개 품목을 판매 한 경우 100 개에 R $ 20.00을 곱하고 추가로 20 개에 R $ 22.00을 곱합니다. 이는 R $ 2000.00에 R $ 440.00을 더한 것과 동일하므로 R $ 2440.00이됩니다. 이 숫자는 원가로 판매 된 수량을 나타냅니다.

4 단계

남은 재고의 가치를 결정하십시오. 60 개 단위는 각각 R $ 22.00이므로 나머지 재고의 가치는 R $ 1320.00입니다.

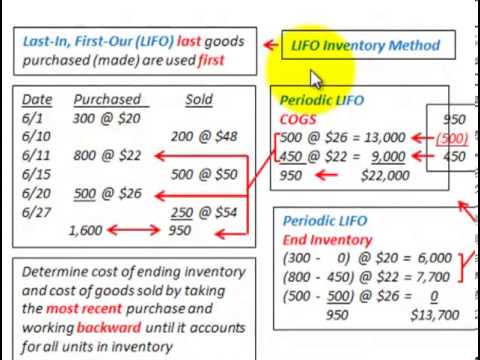

LIFO 계산

1 단계

컴퓨터 회계 프로그램을 사용하여 동일한 재고 목록을 다운로드하십시오. 이 목록에는 모든 구매, 날짜 및 비용이 표시됩니다.

2 단계

실제 재고 실사를 사용하여 판매 된 품목 수를 계산합니다. 구매 한 항목 수에서 사용 가능한 항목 수를 뺀 값에 따라 판매 된 항목 수가 결정됩니다.

3 단계

가장 오래된 주문이라도 새 주문 순서로 판매 된 품목의 비용을 곱하십시오. 위의 예에서 LIFO 방법을 사용하여 80 단위의 R $ 22.00 (두 번째 구매)과 40 단위에 R $ 20.00 (첫 번째 구매)을 곱합니다. 총 합계는 R $ 1760.00 + R $ 80.00 또는 R $ 2560.00입니다. 이 금액은 비용으로 판매 된 재고 수량을 나타냅니다.

4 단계

사용 가능한 재고의 나머지 가치를 계산합니다. 사용 가능한 나머지 60 개는 처음 구매 한 것입니다. 60에 R $ 20.00을 곱하면 총 R $ 1200.00이됩니다. 이는 나머지 재고 비용을 나타냅니다.